なぜ、この時代に逆行したテーマなのか?

NISAが始まって以来、積立投資に関する簡単な情報は、このようなブログをはじめ、ネット上にあふれかえっています。

その影響もあってか、肌感覚にはなりますが、若者を含む多くの人がインデックス運用を始めているように感じます。

ですが、実際に積立投資を始めた私の周囲の方で、投資について深く勉強している人はごく少数にとどまる印象です。

新NISAの制度やおすすめ銘柄、積立設定の方法を知った時点で、「おなかいっぱい」と感じてしまっているようです。

今回は、積立投資をしていても、その背景にある思考停止──いわゆる“脳死投資”が広がることで、どんなリスクが起きるのかを、社会心理学的な視点から考えてまいります。

そして本稿が、今後ご自身の投資計画を見直す際の小さなヒントになれば幸いです。

滑り出し大成功?新NISAの実態

ここ数年、以前であれば銀行に貯金していたお金を積立投資に回す人が明らかに増えているようです。

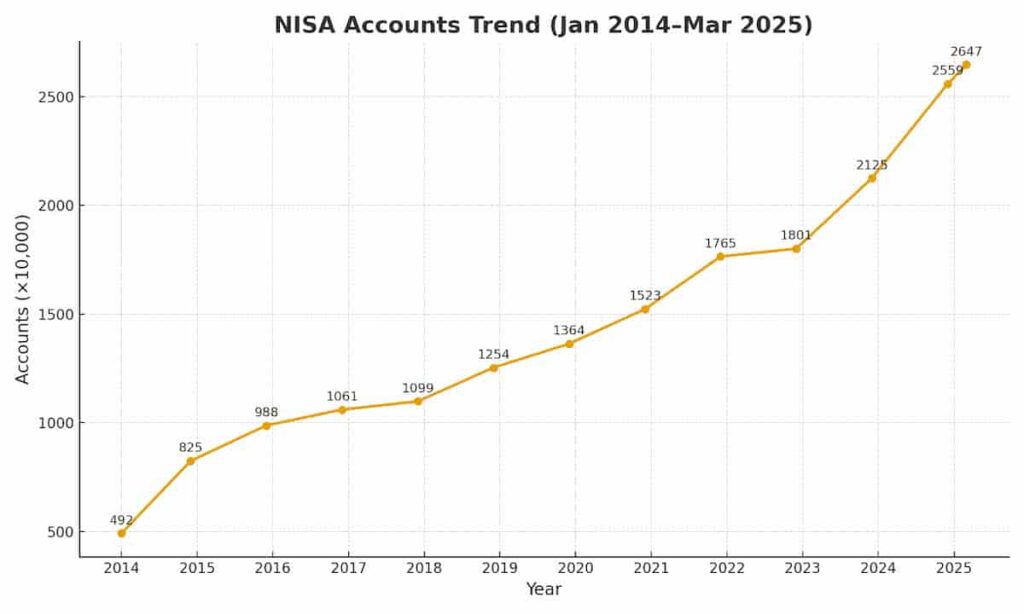

実際、金融庁のデータを基に作成した以下のグラフでも、2022年末からの顕著な増加が読み取れます。

図1.新NISA口座数の推移(2014年~2025年)

出典:金融庁「NISAの利用状況の推移(2025年6月17日)」を基に作成

また、日本証券協会の『新NISA開始1年後の利用動向に関する調査報告書』によれば、

2014~2024年の間に、20代以下の新規口座開設者は前年比で約7.4%増加し、全体の24%を占めたとのことです。これは他の年代を大きく上回る伸び率でした。

こうした動きからも、NISAは政府の思惑どおり、現役世代の老後の資産形成支援制度として機能していると言えるでしょう。

”脳死投資”におけるリスクとは?

ここまでは、冒頭で述べた「肌感覚」と一致するデータをお示ししました。

しかし、日本証券協会の同調査結果の中にも、”脳死投資”のリスクの片鱗も見え隠れしています。

例えば以下のような目的で積立投資を始めている若者が、少なくないようです:

- 日々の生活費の補填(運用益を生活資金に充てる)

- 住宅取得や結婚などのライフイベント資金の準備

- 耐久消費財やレジャー費用の捻出

特に2や3を目的としている人の割合は若年層ほど高い傾向にあるとされており、これは本来の「長期・積立・分散」といった投資の原則から大きく逸れてしまう可能性を示唆しています。

まるでインデックス投資が、「いつでも必要なときに引き出せる貯金」のようにたびたび扱われていることが、こうした短期志向を助長しているのかもしれません。

このような状態では、「株価は長期的に平均回帰する」という前提に基づく積立投資の恩恵を、十分に享受できなくなるリスクが高まるでしょう。

投資を動かす「空気」── 社会的規範のワナ

さらに見逃せないのは、周囲の人々が積立を始めているという事実や、各種広告、SNSの声などが、良くも悪くも投資行動に影響を与えている点です。

日本人は、「社会的規範」に強く影響されやすい、とされますが、投資の世界においても例外ではなさそうです。

心理学者ロバート・チャルディーニら(1991)によれば、社会的規範には大きく分けて次の2種類があります:

- 命令的規範(injunctive norm):社会的に「望ましい」とされる行動

例:赤信号では止まるべき - 記述的規範(descriptive norm):実際に多くの人がやっている行動

例:みんなが赤信号を渡っているから、自分も渡る

この理論を積立投資にあてはめるなら、「長期・積立・分散」が命令的規範に該当しそうです。一方、「周囲に解約している人がいるし問題ないか」と、自身の日々の出費のために短い投資期間でも解約する行動は、記述的規範に該当すると言えるでしょう。

つまり、「積立は長期が正しい」というルールと、「皆みたいに自分も売っていいかも」という空気感の狭間で、多くの人が揺れ動くリスクが存在するのです。

特に現代は、SNSなどによる情報拡散が加速しています。1人の売却報告がすぐに多数の模倣行動を引き起こす──そんな情報の連鎖反応が、これからの現役世代を揺さぶるかもしれません。

まとめ ── “放置”では守れない時代へ

新NISAという制度は、確かに投資文化の定着を後押しする大きな一歩です。

しかしそれゆえに:

- 「積立しておけばOK」

- 「みんなやっているから安心」

という空気が過剰に広がりやすいという副作用もあるように思います。

制度導入以来、株価が大きく下げても目立った狼狽売り(パニックで保有資産を急いで売ってしまうこと)がなかったという記事を多々見ることができるのは素晴らしいことだと考えます。ただし、真に試されるのはこれからでしょう。

証券口座をまったく見ずに放置する“脳死戦略”も、一つの選択肢だとは思います。

ただし、周囲の焦りの声が耳に届き、万が一目を覚ましたとき、果たしてその場で狼狽売りせず辛抱強く株式を持つ「握力」を保っていられるでしょうか。

安定した資産形成という観点では、「自分の考えによる判断」として、意識的に握力を保つことであるほうが良いのは、言うまでもないでしょう。いわば、戦略的脳死投資ですね。

個人的には、不測の出費に運用資産を現金化して、一部を充てるのはやむを得ないとも思います。ただ、日常的な生活費に充てる可能性が少しでもあるのならば、その時点で運用計画自体を見直す必要があると、改めて感じました。

次回以降は、実際の理想的な積立計画作成に向けて、具体的に考えてまいります。

最後までお読みいただき、ありがとうございました。

※本記事は執筆時点の公開情報および筆者の個人的見解に基づいています。内容の正確性や将来の成果を保証するものではなく、投資に関する最終的な判断はご自身の責任でお願いいたします。